Hoy me gustaría hablar de educación financiera, de las preguntas de @davidbroncano y de cómo puedes mejorar la visión de lo que ganas y cuanto tienes a través de unos gráficos. ¿Me acompañas?

Las preguntas de broncano

Antes de nada diré q soy fan de @davidbroncano y (sí, soy de los que se ríen). En su programa @LaResistencia hacen dos preguntas a todos los invitados. Relaciones sexuales en el último mes y cuanto dinero tienes en el banco. Está ayudando a romper un tabú en torno al sexo y al dinero.

¿Cuánto dinero tienes en el banco? no es un buen indicador de riqueza, de hecho es un indicador malo. Tener dinero en el banco es sinónimo de ‘disponible’, y lo que está disponible no está invertido y por tanto es dinero que no trabaja. Esa pregunta ayuda muy poco a desarrollar la educación financiera.

Para poder hablar con más propiedad sobre educación financiera, habría que hablar de INGRESOS ¿Cuánto ganas al mes/año)? y PATRIMONIO (¿Cuánta riqueza tienes?). Claro, es 1 programa de entretenimiento y ser tan puntillosos igual corta un poco el rollo, pero vamos a desarrollar.

¿Cuánto ganas?

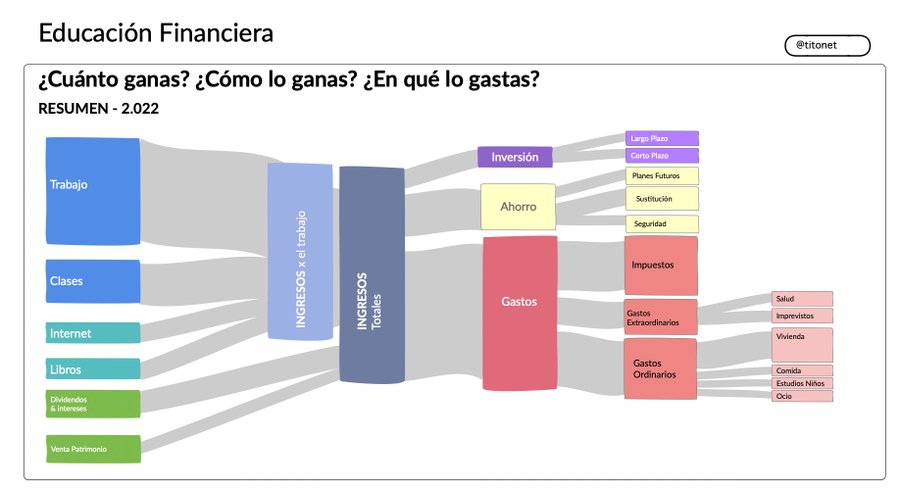

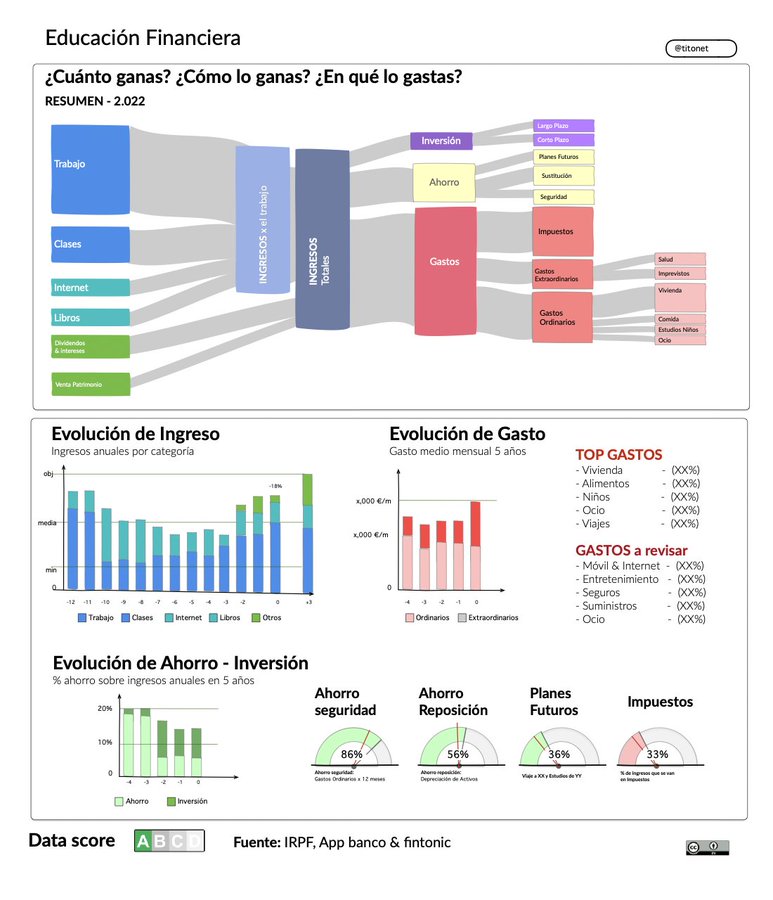

Para entender cuánto ganas a mi me sirve este esquema.

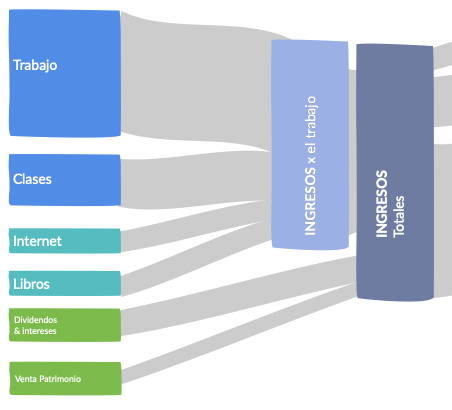

En cuanto a ingresos: todos deberíamos tener diferentes fuentes de ingresos. Yo los separo entre ingresos del trabajo (mi trabajo, las clases que doy, lo que consigo por Internet y ) y ingresos extraordinarios que vienen de inversiones y venta de patrimonio.

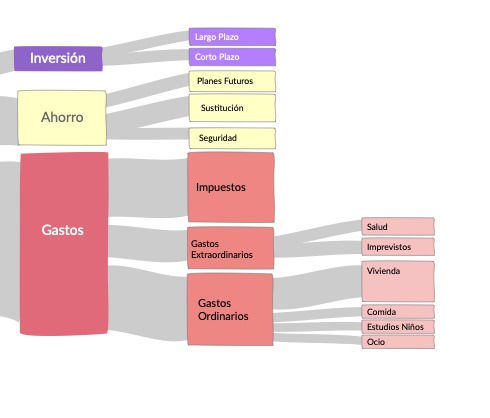

A partir de lo que ingresas, cada uno decide cómo lo gestiona. El ingreso puede ir a gasto, a ahorro o a inversión. Dentro de los gastos hay que diferenciar entre gasto ordinario (el día a día), el extraordinario (no estaba planificado) y los impuestos.

Hacemos mucho énfasis en el gasto ordinario de cómo nivelarlo, pero el ahorro tiene mucho que ver cómo controlas el gasto extraordinario y sus sobresaltos. Por otro lado, si miras lo que pagas de impuestos te das cuenta del impacto enorme que tiene conseguir rebajar esa partida.

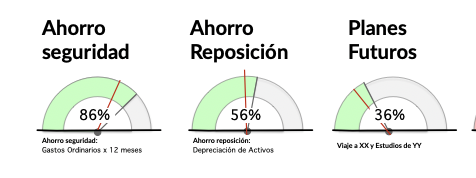

De la parte de ahorro yo tengo 3 bolsas: el ahorro de emergencia, el ahorro de sustitución y el ahorro de planes. Emergencia = tener accesible dinero para poder cubrir 12 meses de ingresos. Porque la vida no la controlas tú y tener ese dinero te da tranquilidad.

La parte de ahorro de sustitución, es que hay muchas cosas que tienes que cada día que pasan pierden valor y tienes que poder sustituirla. El coche, los electrodomésticos, la cama, el móvil, el ordenador… tener una bolsa para ir haciendo estas actualizaciones es muy útil.

La parte de ahorro de ‘planes futuros’ es la bolsa donde guardas dinero para cosas que quieres hacer. Desde vacaciones, viajes, estudios de los niños o la compra del piso de tus sueños. Lo que quieras en el futuro , te toca ahorrarlo.

Por último tienes la bolsa de inversiones. Separar dinero cada x tiempo para que ‘trabaje’ te ayuda a ir buscando rendimientos y rentabilidades. Los ahorros son para cubrir gastos, las inversiones son para conseguir rendimientos.

Esquema de cuánto ganas

Para poder tener una mejor imagen de lo que gano yo me he construido esta dashboard que me sirve para tener de un vistazo la evolución de los indicadores más importantes y saber donde están mis objetivos. No va de ganar la máxima pasta, sino la que necesites.

Gracias a esta foto ya podemos contestar ¿Cuánto ganas? ¿En qué te lo gastas? ¿Cuánto ahorras?… pero en verdad lo que ganas un año no tiene por qué hablar de tu riqueza. Para hablar de riqueza toca hablar de PATRIMONIO. Y para eso tenemos otro esquema.

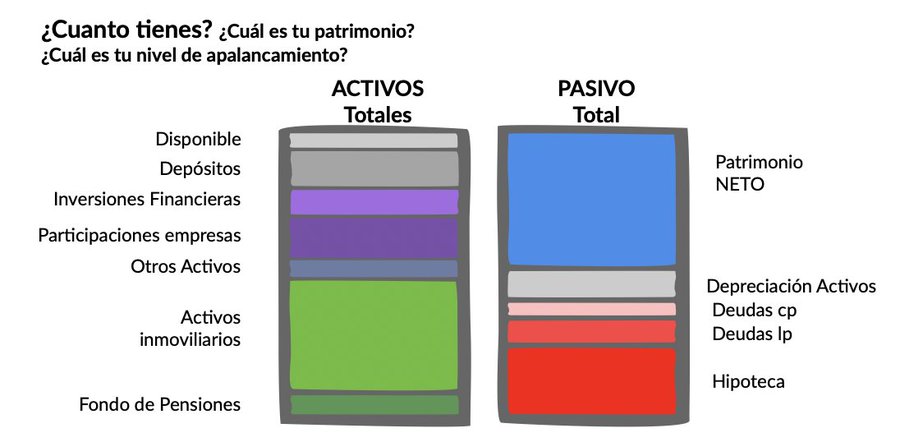

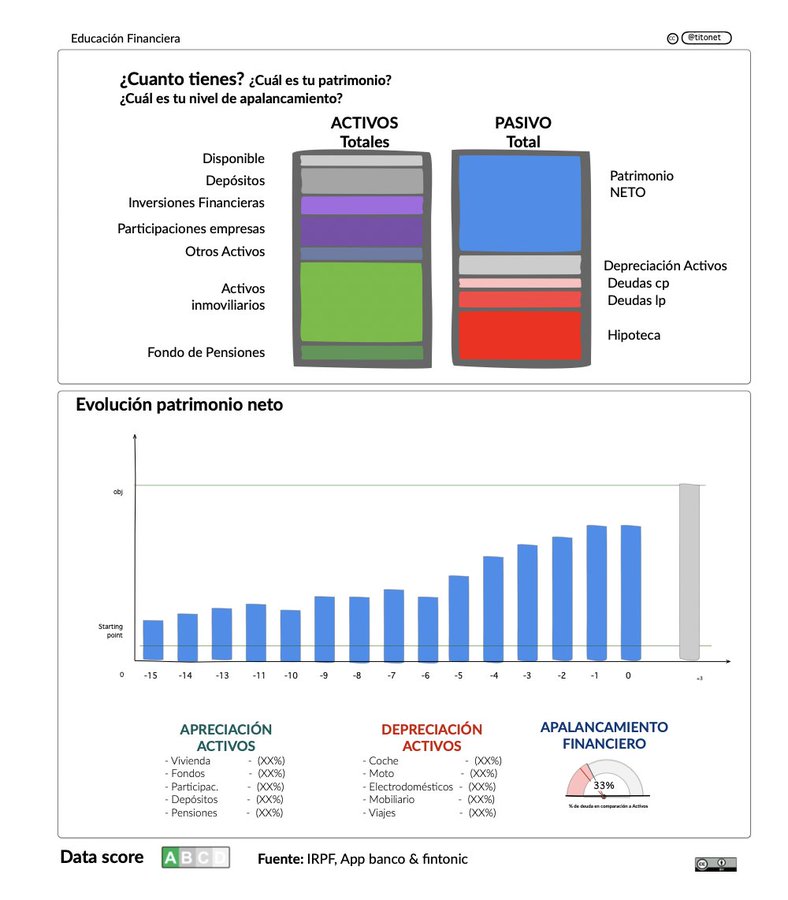

¿Cuánto tienes?

Tu riqueza (Patrimonio) es lo que tienes (Activos) menos lo que debes (Deudas). Vamos parte por parte.

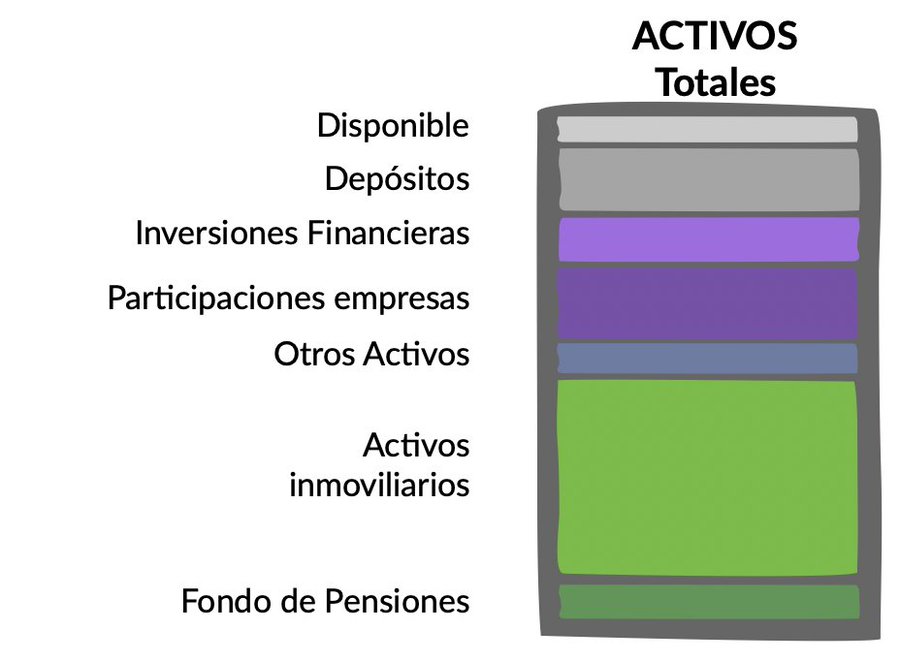

Tus activos son la separación de tu fondo de pensiones, tus activos inmobiliarios (casa), tus inversiones, los depósitos y tu ‘pasta en el banco’. Como ves la ‘pasta en el banco’ es poca cosa en comparación de los activos.

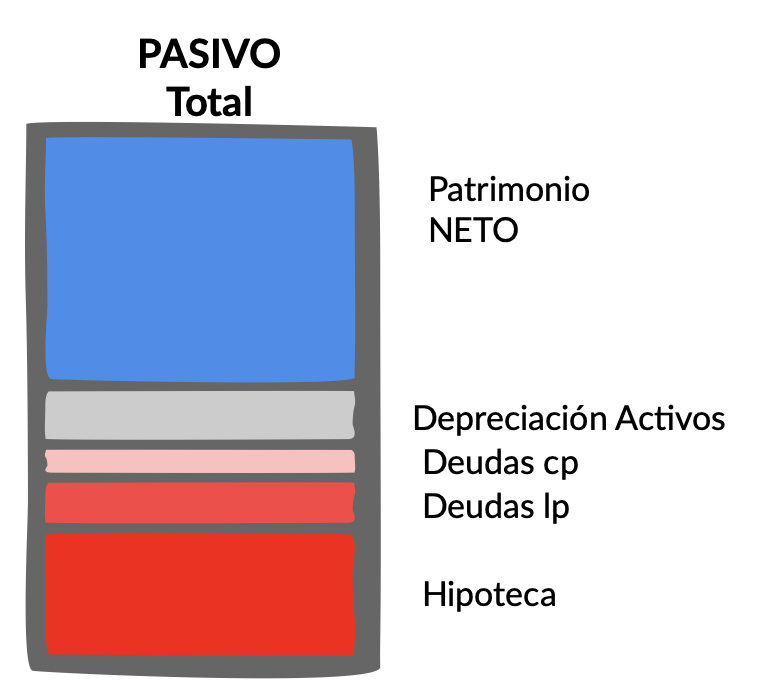

Desde el pasivo esto son las deudas que tienes. La hipoteca y otras deudas van aqui. A este concepto se le llama apalancamiento.

Apalancamiento es el % de deuda en comparación de tus activos. Para hacer crecer tus activos tienes que aprender a apalancarte.

Endeudarse, no es malo, si tienes claro el rendimiento de lo que esperas es mayor que lo que pagarás por esa financiación. Si pides un crédito al 5% y esperas que esa inversión te dé un 10%, adelante. Ganas. Si tienes claro este concepto puedes entrar en el mundo de la inversión.

Si pides un crédito para comprarte un coche (para disfrute, no trabajo), que sepas que ese activo se deprecia un 20% acumulado anualmente. Al venderlo no recuperarás esa inversión. Será una inversión en un activo deficitario.

Para hacer crecer el patrimonio es fundamental entender los activos que se aprecian y se deprecian.

Esquema de cuánto tienes

Yo en mi caso para poder tener una visión completa de mi patrimonio utilizo este esquema.

Así que si has llegado hasta aquí, te pediría que me ayudaras. Vamos a pedir a @davidbroncano que cambie la pregunta de la pasta. No va de ¿Cuánto dinero tienes en el banco? vs ¿Cuánto ganaste el año pasado? y ¿Cuánto es tu patrimonio?

Y hasta aquí un repaso de educación financiera, si lo compartes ayudas a mejorar la educación de todo tu entorno. Espero que que entre todos lo consigamos.

Este fue el tweet original y puedes ver bastantes comentarios. :)